学資保険は元本が割れる!?

学資保険をおすすめしない理由|デメリットを知ろう

- 返戻率が低い?

- 満期までお金を引き出せない

- インフレに弱い

- 満期保険金受取時に税金がかかることもある

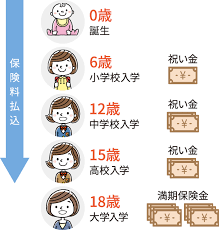

返戻率とは、払い込んだ保険料の総額に対して、受け取れる満期保険金・学資金の割合をいいます。

返戻率が低い?

- まずは、返戻率です。

- 返戻率が100%を超えていれば、払い込んだ額よりもお金が増えて戻ってくることになります。

- 反対に、返戻率が100%未満だと、払い込んだ額を取り戻せていない、いわゆる「元本割れ」の状態といえます。

計算が難しそ~

簡単!!

(受け取れる学資金などの総額÷払い込んだ保険料の総額)×100で計算できるよ!!

学資保険の目的と近年の返戻率

学資保険は、教育資金を貯めるための保険ですから、お金を蓄える、もしくはお金を増やすのが目的です。

当然、返戻率は高いほどいいのですが、近年、低金利の影響を受けて、返戻率の水準は軒並み下がっています。

満期までお金を引き出せない

学資保険は預貯金とは違い、払い込んだ保険料を途中で引き出すことができません。そのため、「急にまとまったお金が必要になった」などという場合は、やむを得ず解約するしかないです。

注意点

- 多くの場合、学資保険を中途解約すると、戻ってくるお金(解約返戻金)はそれまでに払い込んだ保険料の累計額より少ない額になります。

- 中途解約すると元本割れしてしまいます。

こうした、いつでも自由に引き出せないという性質を「流動性が低い」といいます。要は働かないお金という事だね

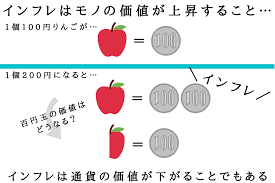

インフレに弱いんです。

インフレとは??

物の価値(値段)が時間とともに上がっていくことをいいます。

たとえば、今日ハンバーガーが300円で売っているとしましょう。同じハンバーガーが10年後にも同じ値段であるとは限らず、たいていは値上がりしています。

10年後にハンバーガーが1,000円になっていたとしたら、今日と10年後では相対的にお金の価値が下がったことになります。

今日は300円にハンバーガー1個ぶんの価値があったのに、10年後にはそれだけの価値はない、ということです。

注意点

- つまり、18年後に300万円の学資金が受け取れる学資保険を契約したとしても、18年後に受け取る300万円は今日の300万円とは同じ価値とは限らないということです。

- これも投資の一つです。でもそれであれば投資に回す人も増えています。

学資保険は、契約したときに将来受け取れる学資金などの額が約束されており、これは確実にお金が受け取れるという意味では利点ですが、別の意味では弱点でもあります。

それがインフレリスクです。

インフレになるとどんな影響が出る?

- 生活への影響 モノの値段が上がるので、生活に必要なコストが上がります。

- お金の価値への影響 モノの値段が上がると、お金の価値が下がります。

- 金利への影響 インフレは金利にも影響します。

- 為替への影響 異なる通貨を交換するとき、片方のお金の価値が上がっていたら交換のレートにも影響します。

保険と投資の違い

資産運用のための投資商品には株式投資や投資信託、不動産投資があります。

しかし、こうした投資商品で資産運用を行うには、投資に関する知識や資金が必要で、ハードルが高いと感じる方もいらっしゃると思います。

保険で資産運用を行うことのメリット・デメリット、投資で資産運用を行うことのメリット・デメリットを紹介します。

保険のメリット・デメリット

保険のメリット① 自動的に保険料として貯められる

保険料として口座から自動的にお金が引き落とされていくので、自分で貯金をしていくのが苦手だという人でもお金を増やしていきやすいです。

保険のメリット② 節税効果がある

生命保険料控除により、所得税・住民税の金額が安くなります。

ただ、投資の場合でもNISAやiDeCoを使用すれば税制優遇/控除は受けられるため、これは大きなメリットにはなりません。

保険のデメリット① 早期解約で元本割れしてしまう

貯蓄型の保険を早期に解約してしまうと、多くの場合、支払った保険料よりも少ない金額しか戻ってきません。

保険のデメリット② 低利率

貯蓄型の保険は契約時の利率で固定されていることが多いため、将来受け取れる金額が決定されてしまいます。

そのため、「投資」として考えるとリターンは低めになってしまいます。

投資のメリット・デメリット

投資にもさまざまな種類がありますが、個別株式への投資や投資信託の購入を前提とします。

投資のメリット① 大きく増える可能性がある

景気が良くなり、株価が上がれば保険よりも大きなリターンが得られます。

投資のメリット② 配当や株主優待がある

個別株式への投資であれば配当金を受け取れたり、保有している銘柄や保有数によっては有用な株主優待を受け取れたりします。

投資のデメリット① 大きくマイナスになることもある

リーマンショックやコロナショックなどによって、景気が後退すれば株価が下がり、大きな損をしてしまうこともあります。

そのため、なるべく安定的にリターンを追い求めるためには投資信託での中長期投資やつみたて投資なども検討した方が良いです。

投資のデメリット② 何に投資するか選ぶ必要がある

投資をする対象は非常に多くあり、その中から何に投資をするのか選ぶ必要があります。

そのため、一定程度の金融リテラシー(知識)が必要になります。

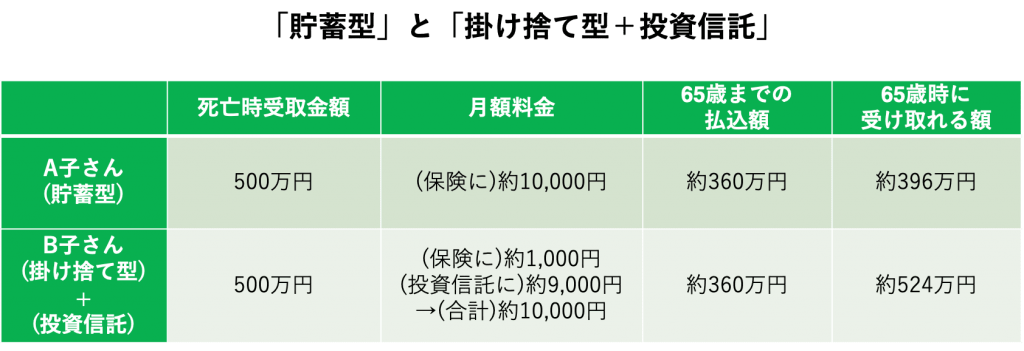

2. 投資信託の運用結果は年率3%の収益が得られると仮定しています。

払い込む金額はほぼ同じでも、65歳時点の受け取り見込みが逆転し、約130万円ほどの差が出ています。

以上の考察から、保険は万が一に備えるものであり、投資商品としてはあまり魅力的でないことが分かります。

もちろん、投資信託の運用結果が年率3%未満になり、全然増えないという可能性もゼロではありませんが、過去の米国株や国際株インデックスなどの推移を見てみると、中長期のつみたて投資であれば一定程度のリターンを見込めることが分かります。

死亡保険やがん保険など、自分や家族の人生のためにも保険には必要最低限加入するべきではありますが、投資対象として保険を捉えるのではなく、あくまでも「備え」として捉える方が良いでしょう。

結論

将来に向けてお金を増やしたい場合は、保険だけではなく投資信託や株、仮想通貨(暗号資産)などに

替えておく方がいいでしょう。

保険はほとんど増える事はない為

資産を残すなら長期投資の方がいいよ!!

コメント